أعلن مدير عام المصرف التجاري السوري الدكتور علي يوسف أن السيولة المالية في المصرف وصلت إلى نسب مرتفعة جدا وبات يستحوذ على أكثر من 70 بالمئة من السوق المصرفية السورية.

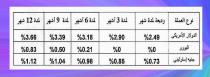

وفيما يتعلق بالمنتجات الجديدة لدى المصرف أكد يوسف أن معدل الفائدة الذي يمنحه المصرف لعملائه على إيداعاتهم من أعلى معدلات الفائدة في السوق المصرفية السورية وتصل فوائد حسابات الودائع لأجل بالليرات السورية لمدة سنتين إلى10 بالمئة كما تم رفع سقف الودائع إلى 50 مليون ليرة سورية علما بأن هناك مصارف لا تقبل ودائع نتيجة السيولة الفائضة لديها.

وبين يوسف أن المصرف سيدرس مستقبلا التمييز بين المؤسسات والأفراد في حجم الودائع التي يقبلها من زبائنه وبمعدل فائدة تنافسي كما عدل مؤونة التسهيلات الممنوحة في الكفالات وأصبحت 4 بالمئة كفالة أولية “مؤقتة” و8 بالمئة كفالة نهائية وبات بإمكان مديري الفروع إصدار كفالات مؤقتة أو تمديد كفالات نهائية.

وأشار يوسف إلى أن المصرف يسمح حاليا بإصدار كفالات بضمانة وديعة نقدية لحاجة عملاء المصرف أحيانا لكفالة سريعة نظرا لأن الضمانات العقارية تستغرق وقتا أطول.

وبالنسبة للتسهيلات غير المباشرة كالقروض أوضح يوسف أن المصرف يمنح قرضا شخصيا بسقف مليوني ليرة سورية لمدة خمس سنوات بضمانة كفلاء شخصيين أو 10 ملايين ليرة لمدة عشر سنوات بضمانة عقارية 200 بالمئة ويمنح قرض ترميم وهو موجه بشكل رئيسي للمناطق المتضررة بفعل الإرهاب بسقف 10 ملايين ليرة وبضمانة عقارية 200 بالمئة والتقسيط عشر سنوات ضمن شروط منها أن يكون المنزل قابلا للترميم والسكن فيه وليس آيلا للسقوط.

كما أشار يوسف إلى أن المصرف يمنح قرضا للتعليم وهو قرض متجدد حده الأدنى هو عدد سنوات الدراسة المطلوبة ويتراوح بين400 ألف ليرة ومليون ليرة كحد أقصى يجدد بشكل سنوي مع نجاح الطالب وانتقاله للمرحلة الجامعية الأعلى كما يمنح المصرف قرضا مهنيا بمبلغ قدره 30 مليون ليرة على 12 سنة وبضمانة عقارية وهو موجه لعدة مهن منها الطبية والمخبرية والصيدلة.

وتابع يوسف أن المصرف يركز على القروض المتوسطة وطويلة الأجل التي تتعلق بمرحلة إعادة الإعمار وفقا لتوجهات الحكومة التي تقتضي توظيف الكتلة النقدية لدى المصارف في العملية الانتاجية مبينا أن المصرف يمنح قرضا لترميم المشاريع المتضررة شريطة أن يكون المشروع قائما وقادرا على العمل وشبه جاهز للإنتاج وبحاجة إلى تمويل بجزء من رأس المال العامل ومدة القرض 5 سنوات بنسبة تمويل لا تتجاوز 70 بالمئة من رأسمال المشروع.

وكشف يوسف أن المصرف تلقى عدة طلبات من مستثمرين يرغبون في شراء شركة جاهزة للعمل وقائمة على أرض الواقع وهذا لم يكن موجودا ضمن منتجات المصرف موضحا أن بإمكان المصرف حاليا تمويل شراء شركة قائمة ولكن على من يرغب بالشراء أن يمتلك جزءا من التمويل ويمكن منحه قرضا بنسبة 50 بالمئة من قيمة الشركة بما لا يتجاوز5 مليارات ليرة سورية والتقسيط على مدى 5 سنوات والأقساط تكون ربع أو نصف سنوية حصرا.

ولفت يوسف إلى أن مجلس إدارة المصرف سمح في اجتماعه الأخير بقرض لتمويل مشروع مقاولات وهو لا يندرج ضمن تمويل مناطق التطوير العقاري ولا يمنح للشركات التي تعمل بهذا المجال بل للمقاولين بسقف مليار ليرة سورية ويمول المصرف 50 بالمئة من تكلفة المشروع ويبدأ التمويل بعد أن تكون رخص البناء جاهزة ويتم تقديم القرض على شرائح تتعلق بالإنشاءات تحت الأرض وعدد الطوابق ويتم منح مهلة للبدء بالتسديد تتمثل بفترة استجرار القرض بحدود 9 أشهر أو سنة إضافة إلى ثلاثة أشهر سماح.

وتابع يوسف أن المصرف تلقى أيضا طلبات لتمويل مشاريع توليد الطاقة البديلة من الرياح أو الطاقة الشمسية وأجرى تعديلات على شروط منح هذا النوع من القروض وكان يشترط سابقا أن تكون أرض المشروع مملوكة وتم استثناء ذلك بالنسبة لهذا القرض تحديدا لأن هناك مشاريع تقام على أرض مستأجرة ويجب أن تغطي فترة الإيجار ضعف مدة القرض ومعدل الفائدة منخفض مقارنة مع غيره وكان يشترط سابقا أن تكون نسبة إنجاز المشروع 60 بالمئة حتى يتم البدء بالتمويل وتم تعديلها إلى 50 بالمئة.

وبالنسبة لمدة إجراءات الحصول على القروض أكد يوسف أن المصرف يراقب مدة كل طلبات الإقراض التي يتم تقديمها إلى فروعه من خلال نظام إلكتروني في لجنة التسليف وما استغرقه كل طلب منذ يوم تقديمه واستكمال كل الأوراق المتعلقة به وهناك مهل زمنية لكل معاملة وأي تأخير في أي طلب يعرض مرتكبه للعقوبة.